【全員参加100万円修行】「三井住友カード ゴールド (NL)」今からでも遅くない!

ゴールドカードは不要?100万円修行は辛い?全くそんなことはありません!まだ間に合いますよ。

ゴールドカードと聞くとちょっと敷居が高い感じがして、自分に関係の無い話…と感じる方も少なくないと思います。全員作るべきカードです!

このゴールドNL(ナンバーレス)には付加価値があり、また最近ブームになっている資産運用をしていく上では必須カードであることが知り、調べていくうちに悩む必要はなかった、むしろ全員持っておくべきカードという結論に至りました(笑)

何故、この「三井住友カード ゴールド ナンバーレス」が資産形成に必要なのか、またこのゴールドカードの魅力、そして全員持っておいても損はない理由を簡単に解説します。

是非、参考にしていただけると嬉しいです。

三井住友カード ゴールド (NL)とは

三井住友カードのナンバーレスには、通常カードとゴールドカードがあります。

ここでは、普通カードとゴールドカードを比較し、その違いに触れます。

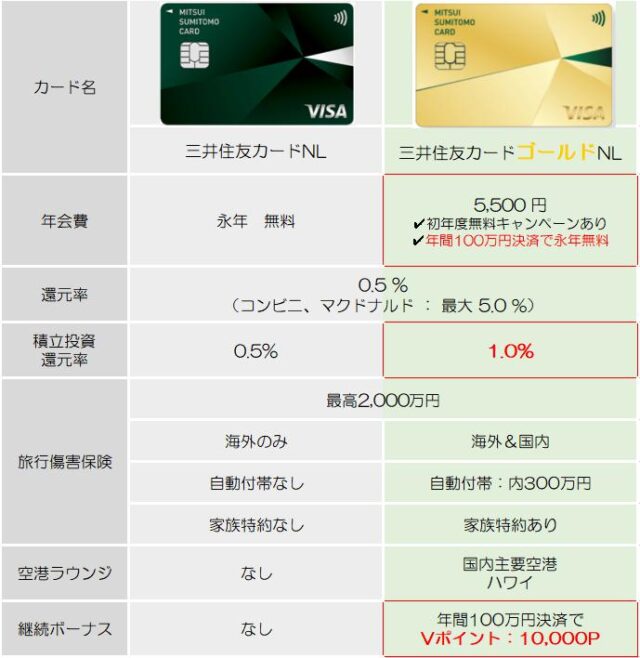

年会費

普通カードの年会費は、永年無料です。条件は何もありません。

ゴールドカードの年会費は、年間5,500円です。通常のゴールドカードは大体年間10,000円くらいが相場ですので、5,500円は安い方だと思います。

年会費はもったいないから払いたくない!という方は多いですよね。私もその一人です。

しかし、2023年1月現在、

と、残念ながら年会費初年度無料ではありません。このキャンペーンは再度実施される可能性もありますので、絶対に年会費は払いたくないという方は時期を見て入会された方が良いと思います。

もう少し詳しく説明します。

ゴールドNL年会費 : 永年無料

年会費5,500円が永年無料になるとユーザーとしては価値が大きいですよね。そのためには、「1年間で100万円のカード決済(100万円修行)」を行う必要があります。残念ながら、この100万円を減らす裏技はありません。

一般市民には、カード決済で100万円ってそこそこな金額ですよね。100万円なんて絶対無理…と諦める方もいらっしゃいますが、年間で100万円です。月換算だと、約8.4万円です。こうやって見ると、月に8.4万円の支出って普通の家計でもイケそうにないですか!?

固定費や食料品、日々の細かな支払いをクレジットカードでやっていけば、案外多くの方がサクッとクリアできるのではないでしょうか。

先述した初年度年会費無料の場合、気負わずに一度チャレンジする価値はあると思います。

”年間100万円決済のチャレンジは、初年度の1回限りではありません”

初年度に100万円決済ができなかった場合、解約してしまうのも手ですが、2年目の年会費5,500円を払うことで、2年目にもう一度100万円決済のチャレンジができます。

2年目で達成した場合は、3年目からの年会費が永年無料になります。加入日で算出方法も異なりますので、詳しくは公式ページを参照ください。

ポイント還元率

基本還元率

カードを使用した際のポイント還元率に差はありません。どちらのカードも基本還元率は0.5%です。

楽天カードなど年会費無料のクレジットカードでも、基本還元率が1.0%程度のものが多い中、0.5%の還元は少し寂しいですよね。

って言うか、この還元率だけ見れば何の魅力もないカードです。

還元率アップ店

コンビニ2社、マクドナルド、ガストなどなど

コンビニ大手2社、マクドナルドやすかいらーくグループの決済にナンバーレスを使用すると、最大で5%の還元をポイントで受けることが可能です。5%は大きいですよね。

この還元は、普通カード、ゴールドカードともに適用され、差異はありません。

また、国際ブランドはVISAでもMASTERでも大丈夫です。しかし、注意点が一つあります。

そのままカード決済するのではなく、必ずタッチ決済をしてください。タッチ決済でない場合は、2.5%還元となってしまいます。最大5.0%を獲得するには、タッチ決済が必須です。

選んだお店

コンビニ大手3社だけでなく、スーパーやドラッグストア、その他コンビニでは、自分が選んだ3つのお店まで+0.5%還元となります。

この還元も、普通カード、ゴールドカードともに適用され、差異はありません。

家族ポイント

家族みんなで作りたい理由の一つがこれです。携帯電話の家族割みたいなイメージですね。家族が三井住友カードを所持していれば、家族を紐づけることで、

コンビニ大手2社とマクドナルドなどのポイント還元率が、1人登録毎に+1.0%となり、最大で5.0%までポイント還元率をアップすることができます。

タッチ決済の還元率5.0%と家族ポイント最大5.0%を組み合わせると、何と10%還元となります!

詳しい条件や家族登録は公式ページを参照ください。

継続ボーナス(ゴールドのみ)

ゴールドNLは、継続特典として毎年100万円を決済で10,000ポイントがもらえます。これは基本還元率の0.5%とは別にもらえますので、1年で100万円の決済をすれば、

基本還元 5,000ポイント + ボーナス 10,000ポイント = 15,000ポイント

となり、トータルの還元率は1.5%に跳ね上がります。

正直、このボーナスがなければ、還元率0.5%で100万円使うのはもったいないと思っていましたが、1.5%の還元であれば悪くないですよね。むしろ良い方ですよね。

この還元率1.5%のカードとなるところが、私の迷いを消した一つです。

旅行傷害保険(ゴールド優位)

クレジットカードを持っていると旅行時の保険をカバーしてくれるのですが、カードの種類によって保障内容は全く異なります。

三井住友カードNLにおいては、普通カードNLは海外のみですが、ゴールドNLは海外だけでなく国内も保障されます。

また、クレジットカード付帯保険には、自動付帯と利用付帯があり、カードを持っているだけでは補償を受けられない場合があります。

普通カードNLは利用付帯のみとなっていますが、ゴールドNLには利用付帯に加え、自動付帯も含まれています。家族特約や条件等については、しっかり把握しておきましょう。

空港ラウンジ(ゴールドのみ)

空港ラウンジの利用はゴールドカードのみの特典です。国内の主要空港とハワイの空港でラウンジが無料で使用できます。

飛行機搭乗の前に、ソフトドリンクとFree Wi-Fiでゆっくり過ごすのも良いですね。

しかし、飛行機に全く乗らない人には関係ないので、詳細は省略します。

積立投資還元率(ゴールド優位)

私が今回ゴールドNLを作成するキッカケとなったのが、こちらの積立投資還元率です。

三井住友カードは、SBI証券のクレジットカード積立に対応しており、月50,000円までポイント還元を受けることができます。

普通カードNLの0.5%還元に対し、ゴールドNLは1.0%の還元率です。

ゴールドNLは、還元率1.0%で投資信託が買える!

投資信託において目標の年利は約5.0%程度を見込めますが、現金ではなくクレジットカードで購入するだけで、1.0%分のポイントがもらえ、投資を有利な状態でスタートすることができます。

これを何年も何十年も続けていくのであれば、現金で買うのはもったいない感じるようになるでしょう。

具体的には、毎月50,000円の積立てをすると、年間で600,000円となり、もらえるポイントは、

0.5%還元 普通カードNL : 3,000ポイント

1.0%還元 ゴールドNL : 6,000ポイント

年間で3,000ポイントの差となります。カードの維持費がどちらも無料であれば、何もしなくても毎年3,000ポイントを得ることができるのです。

冒頭でも記述しましたが、資産運用を進めていく上で銘柄選定も大事ですが、クレジットカードでしか得られない恩恵をしっかり積み重ねていくことが必要です。

ゴールドNLは、まさにマネーマシーンと化する訳です。

両学長 リベラルアーツ大学でも紹介

2022年6月、私がいつも資産形成の参考にさせて頂いているリベラルアーツ大学の両学長にも本テーマが取り上げられました。

この動画を見れば、私の解説は無くても良いくらい大変参考になります。こちらの動画も参考にしてください。

他社ネット証券

ここ数ヶ月で証券会社×クレジットカードの環境はガラリと変わりました。これまでおススメだった楽天証券は改悪続きのため、既に眼中にありません(笑)そこを突くように各ネット証券が投資信託のクレジットカード積立に参戦してきており、各社独自のサービスを展開しています。

- 楽天証券 × 楽天カード

- SBI証券 × 三井住友カード

- マネックス証券 × マネックスカード

- auカブコム証券 × au PAYカード

- tsumiki証券 × エポスカード

マネックスカードは還元率1.1%、au PAYカードも還元率1.0%とゴールドNLと同様の還元率ですが、投資信託保有に対するポイントはゴールドNLが優位です。

auカブコム証券、12ヶ月限定で最大5.0%

au回線とUQ mobileを使っている方は朗報です。auカブコム証券では、還元率を最大5.0%にすることができます。三井住友カードゴールドNLを推してる本ページでこれを記載するかどうかは迷ったのですが、一応紹介はしておきます。

au回線 : au PAY決済1.0% + 特典4.0% → 5.0%還元

UQ mobile : au PAY決済1.0% + 特典2.0% → 3.0%還元

投資信託50,000円に対し、最大で5.0%で還元はかなりインパクトありますが、公式ページには12ヶ月限定の特典と記載されています。12ヶ月後には1.0%還元に戻るので要注意です。

auカブコム証券で12ヶ月間の積立をしながら、三井住友カードゴールドNLの修行もしつつ、先のことを考える…ってのもアリかも知れないですね。

1年間の100万円修行

約1年間で100万円を使用するというミッションをどのようにクリアするかですが、ポイントは一つしかありません。

生活費における全ての支払いを「三井住友カードゴールドNL」に集約させる

全ての決済をゴールドNLに!

私は妻と小学生2人の4人家族です。当初は100万円を達成するに当たり、余計な買い物をする必要があるのではないか?と不安でしたが、まずは生活費、その中でも固定費を洗い出し、ゴールドNLに集約することにしました。

- 電気・ガスの光熱費 : 約1.5万円

- 通信・スマホなどの通信費 : 約1.0万円

- 子供の習い事 : 約2.0万円

- 終身・医療などの民間保険料 : 約5.0万円

上記の①~④だけでも月々9.5万円で、年間にすると114万円にもなります。なんと固定費だけで達成できそうです(笑)

我が家は貯蓄型の保険をクレジットカードで払っているので、それが大きいですね。

1年間で達成できる見込みは把握できましたが、1ヶ月でも早く修行は終わらせたいので、その他の全てもゴールドNLで支払うことに専念しました。

- スーパー、ドラッグストアなど、食料品や日用品

- ファミレス、ファストフードなどの外食費

- Amazon、楽天市場での支払い

- Appleギフトカードの購入 ・チャージ

- ふるさと納税

- ガソリン

- 病院代

- 自動車保険の支払い

- その他

以上の費用もゴールドNLで支払っていくと、100万円決済のミッションは意外と楽にイケそうではないでしょうか?

まだまだ手を緩めずに攻めるなら、

- 新車購入費の一部

- 車検代

- 定期代

- 税金(自動車税、固定資産税など)

もクレジットカードを使って支払うことができるものもあります。

そして、細かい支払いではQRコード決済にゴールドNLを紐付けています。街のパン屋や100均、ラーメン屋、お菓子屋、自動販売機などはクレジットカードは使えないですが、

- PayPay

- d払い

- au PAY

- Coke ON Pay

などのQRコード決済も駆使して、少額ですが決済額を積み上げていってます。

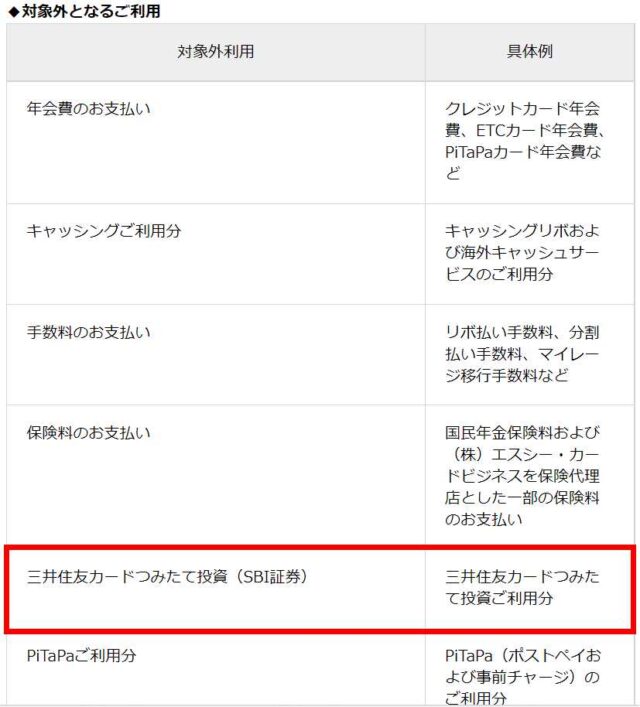

対象外となる利用に気を付けよう

これまでは、あらゆる決済をゴールドNLで!と説明してきましたが、100万円決済の達成に猛進し過ぎて、対象外の利用を把握していなかったということはないように気を付けてください。

公式ページには対象外の一覧があるのですが、そこには見たくない文字が。。。

やっぱりそうですよね~、そんなに甘くないか(笑)

この積立てが対象になるなら、月5万円として年間60万円は確定だったのですが。これ以外にも手数料やSuica、PASMO、nanaco、WAONなどの電子マネーへのチャージ以外にも対象外の利用はまだあるので、公式ページを一読されることをおススメします。

家族も巻き込もう!

三井住友カードゴールドNLは家族カードを無料発行することが可能です。協力していただけるご両親やご兄弟がいらっしゃれば、家族カードを作成して使っていただくことで、達成スピードは飛躍的に上がります。

家族カード発行不要

しかし、私は家族カードを発行しておりません。

- 家族の協力をガッツリと必要としない(協力してもらう程度)

- クレジットカードの枚数が増えるはイヤ(管理が大変)

- 家族カードではなく、本会員としてゴールドNLを作成してほしい

私たちの場合は、家族カードを作ってガッツリ協力してもらう必要が無かったので、そのためにわざわざ家族カードを発行する必要はないと判断しました。

そして何よりも家族カードを発行することで、クレジットカードの枚数が増えるのがイヤでした。私はクレジットカードマニアではありませんが、10枚程度は手元にあります。そのため、管理がこれ以上大変になるのをどうしても避けたかったのです。

Kyashカード活用

そこで、どのように家族に協力を依頼したかというと、以前から使用しているKyashカードを有効活用しています。

Kyashはクレジットカードからチャージ可能なプリペイドのクレジットカードです。幸いにも自分自身、妻、両親、兄妹でKyashカードを保有していますので、「三井住友カードゴールドNLから自分のKyashにチャージし、残高を家族に送金し、送金分は後日家族から回収する」といったやり方で運用しています。

ゴールドNLの家族カードでも使用者毎の使用履歴をVpassアプリで確認できるのですが、Kyashカードなら各々でKyashアプリで履歴を確認できますので、こちらの方が使い勝手が良いと私は思っています。

チャージで100%達成

固定費から食料品、日用品、それ以外も含めて色々決済したが、100万円に到達しそうにないとき、諦めるという選択肢は何とでも避けたいですよね。

そこで活躍するのが、プリペイド型クレジットカード達です。電子マネーへのチャージは対象外となりますが、各種プリペイド型クレジットカードへのチャージは対象となります。

- Amazonギフト券の購入 ・チャージ(10年間有効)

- Kyash

- Revolut

- MIXI M

Kyash、Revolutは、VISAブランドのプリペイドカード、MIXI M(旧6gram)はJCBブランドのプリペイドカードで全て物理カードで使用することができます。これらのカードにチャージしておけば、1年という時間を気にすることなく店舗やネットでゆっくり買い物をすることが可能です。

裏技でチャージ…のはずが、ルート閉鎖(2022年6月更新)

裏技というと大袈裟になるのですが、ゴールドNLから電子マネーへチャージすると対象外になってしまうため、MIXI M経由で電子マネーへチャージして修行という方法がありました。

しかし、2022年6月にMIXI Mから「nanaco」と「WAON」にチャージするルートが閉鎖されました。

Masterカードであれば、au PAY プリペイドカード経由でnanacoにチャージできるのですが、このルートもいつ閉鎖されるかわかりません。

“MIXI M”を中継させて、nanaco、WAONへチャージできなくなりました。Suicaはチャージ可能です。

(ゴールドNL → MIXI M ー×→ nanaco、WAON)

(ゴールドNL → MIXI M ー〇→ Suica)

(ゴールドNL マスターブランド → au PAY プリペイドカード ー〇→ nanaco

nanacoは税金などの支払いに、WAONはイオンの株主優待カードでの支払いに重宝していたのですが、どちらも使用できなくなり、本当に使い勝手が悪くなってしまいました。

更に還元率をアップ

ゴールドNLを使用し、100万円達成すると基本還元とボーナスで1.5%還元になると先述しましたが、更に還元率をアップさせる方法があります。

ひと手間、ふた手間必要とはなりますが、さらにお得に100万円修行したい方は是非参考にしてください。

(還元率計算には、ゴールドNL 100万円達成時のボーナス10,000ポイントは含めません。)

Kyash → MIXI M

ゴールドNL (0.5%)→ Kyash (0.2%)→ MIXI M (還元なし)→ 買い物

MIXI Mにそのままチャージするのではなく、Kyashを経由してください。Kyashを一枚挟むだけで、0.2%(月100円まで)の還元が取れます。

MIXI Mは、リアルカードを使うことで店舗やネット通販でそのまま使えますが、Apple PayやGoogle Payに設定することで、Suica、nanacoやWAONにチャージすることができます。

au PAY プリペイドカード(MASTERブランドのみ)

ゴールドNL (0.5%)→ au PAY プリペイドカード (0.5%)→ 買い物

au PAYのコード決済で支払っても、au PAY プリペイドカードで支払っても、どちらの場合でも0.5%還元を受けることができます。

またau PAY プリペイドカードは、nanacoへチャージし、税金等の支払いに使用できるため、非常に使い勝手が良いです。

TOYOTA Wallet

ゴールドNL (0.5%)→ Kyash (0.2%)→ TOYOTA Wallet (1.0%)→ 買い物

TOYOTA Walletを使用することで、最高1.7%還元を受けることができるのですが、TOYOTA Walletは物理カードがなく、iD決済ができる店舗に限られます。

100万円までの途中経過

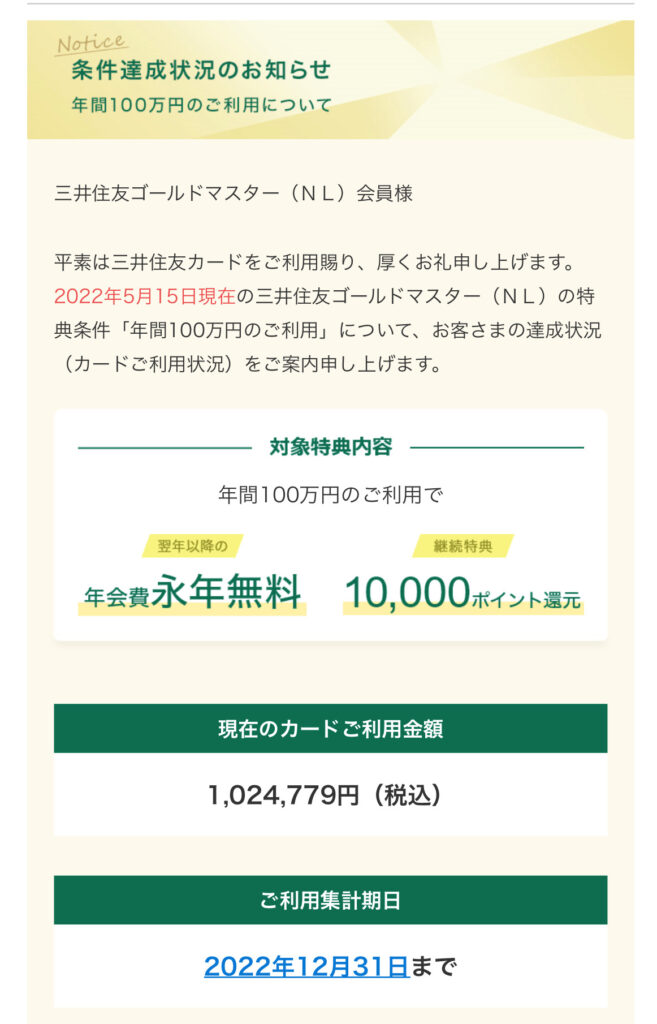

100万円修行を始めてしばらくすると、三井住友カードから定期的にメールが届くようになりました。

メールの内容は、100万円達成状況の報告です。

このメールには、金額と期限が記載されていますので、目標を持って、そして安心して取り組むことができますね。

私は、これまで解説させていただいた方法で無事100万円達成したことを確認することができました。

私の勘違いが一つあったのですが、100万円達成でもらえる10,000ポイントは、達成時ではなく「継続利用」でした(笑)

かなり先になりますので、気長に待ちたいと思います。

まとめ

いかがだったでしょうか?

意外といけるかも?一度チャレンジしてみようかな?と前向きになれましたでしょう?私自身もこんなに簡単に確実に100万円修行のゴールが見えてくるとは思ってもいませんでした。

現在は私の修行が終わりそうなので、次もこの調子で妻のゴールドNLの修行に入りたいと思います。

また2023年1月現在、VISAとMasterどちらのブランドかを選ぶかで悩まれているのであれば、au PAYプリペイドカード経由でnanacoやWAONにチャージできるため、Masterの使い勝手が良いと思います。

是非、皆さんも各種カードを活用して、少しでもお得に100万円修行を達成してください。ここで紹介されていないお得な活用方法があれば、教えていただけると嬉しいです。

以上、参考になれば嬉しいです。